随着《社会保险基金行政监督办法》(即3.18政策)、《社会保险基金监督举报工作管理办法》等政策的出台和实施,以及金税四期的推行,个人社保挂靠、未足额或未缴纳社保、不按实际职工人数缴纳社保等不规范操作都将被严格监查。

社保缴纳交由税务部门统一管理后,企业面临诸多挑战,主体“三统一” 成为新的合规关注点。

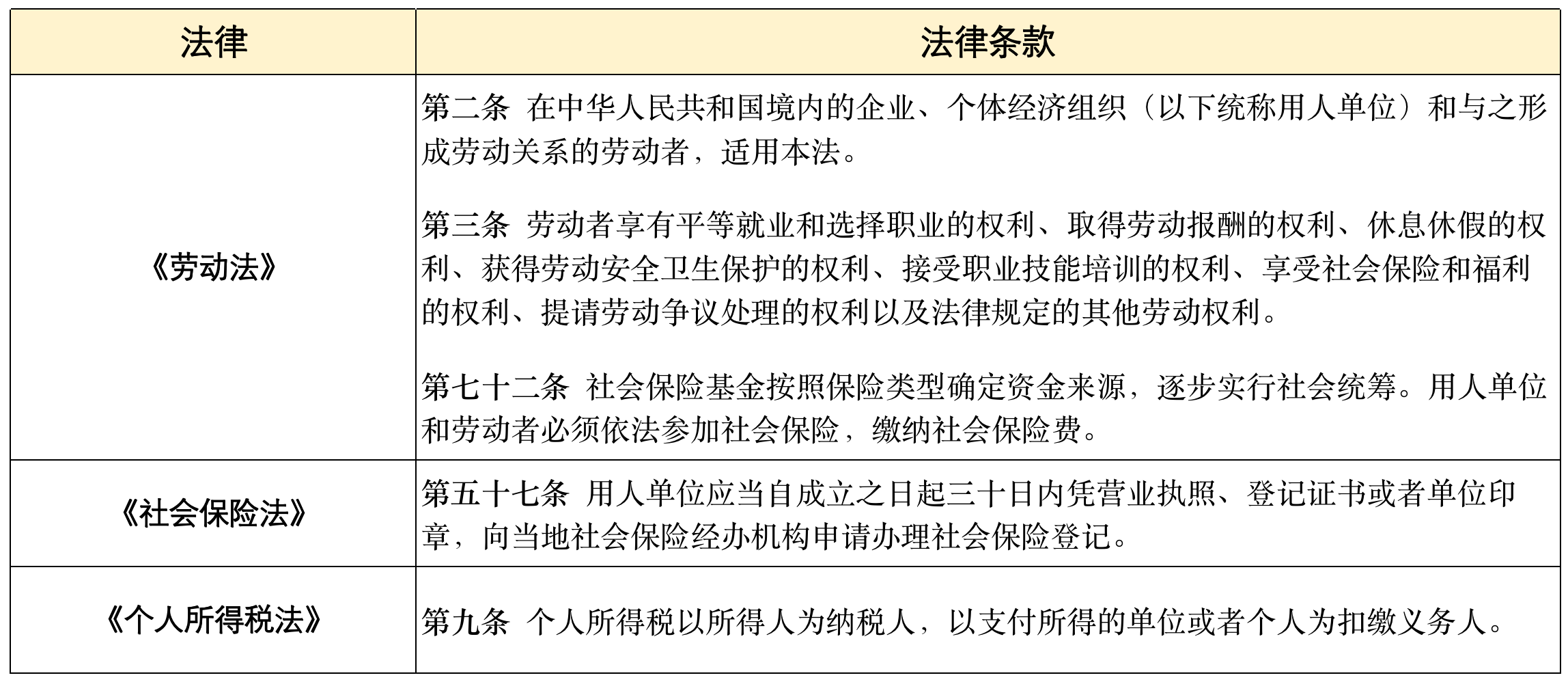

主体“三统一”指的是企业在用工过程中必须确保对同一员工的劳动合同签订主体、工资发放和个税缴纳主体以及社会保险缴纳主体三者应当完全一致。“三统一”的概念尽管没有出现在任何官方文件当中,但是从《劳动法》、《社会保险法》和《个人所得税法》的相关条款中,对相关方的权责义务已经做了明确。

政策的推进是一个自上而下的过程,国家先出台了指导政策,地方再跟进出台相应细则,落实到具体实操上,各个地区又会有所不同。截至2023年5月,各地在社保合规,尤其是缴纳主体“三统一”的合规性上,大致分为以下三种情况:

· 通过发布实施细则或监督管理办法等政策文件,严格规范;

· 通过对社保增减员系统进行相应配置,规范增员申报材料;

· 在员工社保待遇申领环节,包括工伤保险赔付、生育津贴申领等情况,严格审核申请材料。

可以说,劳动关系、社保关系、个税关系“三统一”的合规要求,是企业必须正视的问题。

随着“三统一”政策的逐步收紧,企业将面临多方面操作难点:

- 各地政策差异大,增加了企业的操作负担;

- 各地分支机构无主体,设立多地主体给企业带来压力;

- 事务性工作增加,企业需要更多资源来应对日常运营;

- 员工对外包形式接受程度低,涉及员工福利与利益的问题;

- 员工属地待遇申领管理难,增加了企业的管理难度。

面对这些困难,一些企业选择在缴纳地注册主体,单立户自行操作社保公积金。另一方面,企业也表示将根据缴纳地是否有注册主体、员工数量、岗位情况进行综合评估,再选择合适的解决方案。然而,这样的选择也让企业面临政策跟踪难度大、政策落地方式不一以及用工成本提升等问题。因此,外包、劳务派遣等第三方服务供应商成为企业的新选择。

在“三统一”政策下,企业面临的挑战日益增多,岗位外包、社保公积金账户托管等解决方案成为有效的因应之策。

这不仅有助于企业规范用工管理,还能提升运营效率和管理水平。在新的合规背景下,企业需以更灵活、高效的方式运营,以适应政策变化。

作为专业的人力资源服务商,人力家为企业提供综合用工方案,全面覆盖人员外包、业务众包等多种用工模式,以满足企业多元化的用工需求。通过人力家的综合用工方案,企业能够有效降低用工成本、提升用工效率,降低用工风险,实现人力资源管理的全面优化。